- درجات الحرارة المتوقعة اليوم السبت في الجنوب واليمن

- قناة الجمهورية تكشف عن رحلة سرية لطائرة الخطوط اليمنية من صنعاء إلى بيروت

- بيان للأجهزة الأمنية في أبين يحذر كافة الوحدات العسكرية من أي تجاوز للجهات الأمنية بالمحافظة

- تعرف على سعر الصرف وبيع العملات مساء الجمعة بالعاصمة عدن

- عاجل : طيران التحالف الدولي يقصف مواقع للحوثيين في جزيرة كمران

- 5 ضحايا بصواعق رعدية في الضالع وحجة

- العميدان الوالي والمشوشي يزوران محطة الطاقة الشمسية الإماراتية في العاصمة عدن

- الرياح تتسبب في أضرار بالغة بشبكة الكهرباء في نواحي مختلفة من مديريتي زنجبار وخنفر

- تفاصيل الهجوم الضخم على شبكة السكك الحديد الفرنسية

- الجيش الأمريكي: تدمير منصة إطلاق مسيرات حوثية

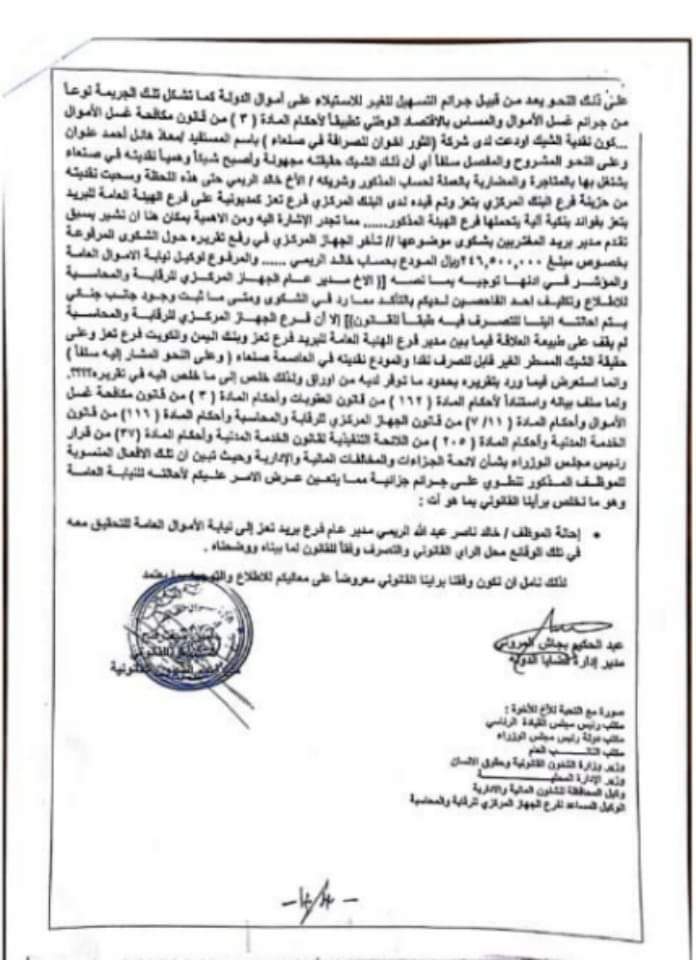

كشفت الوثيقة القانونية عن غسيل الاموال في بريد ومركزي تعز بالوقوف على حقيقة الشيك المدون عليه المبلغ (246،500،000) مائتا مليون وخمسمائة الف ريال ،يحمل رقم (28434) وموسوم بالمصرفي المسطر ،الغير قابل للصرف نقدا والمسحوب على بنك اليمن والكويت فرع صنعاء من حساب شركة الثور اخوان للصرافة ،بامر منها لصالح المستفيد معاذ هائل احمد علوان والمجير لصالح خالد الريمي مدير فرع هيئة البريد بتعز ،والمودع دفتريا في حساب شخصي للاخير لدى بنك اليمن والكويت فرع تعز .

وتم صرفه نقدا من خزائن فرع البنك المركزي بتعز ،مع بقاء قيمة الشيك المذكور ونقديته في الحساب الشخصي لمدير فرع هيئة بريد تعز المعين من الشرعية لدى بنك اليمن والكويت ،وقيد المبلغ المصروف نقدا مديونية على فرع هيئة البريد .

وخلصت الوثيقة بعد تحقيق استقصائي لمسيرة الشيك الى انه شيكا وهميا في صنعاء ،وتم الاشتغال بنقديته بالمتاجرة ،والمضاربة بالعملة لحساب (الريمي) وشريكه ،منوهة الى ان العملية ماتزال قائمة حتى اللحظة ،

واكدت ان الشيك المسطر (الوهمي) سحبت نقديته من خزائن فرع البنك المركزي بتعز ، وتم قيده كمديونية على فرع الهيئة العامة للبريد بتعز بفوائد بنكية آلية يتحملها البريد ،

وتطرقت الوثيقة القانونية الى تقرير فرع الجهاز المركزي للرقابة والمحاسبة الذي خاض في القضية ،ولكنه لم يقف على طبيعة العلاقة فيما بين مدير فرع هيئة البريد وبنك اليمن والكويت فرع تعز ،وعلى حقيقة الشيك المسطر الغير قابل للصرف نقدا ،والمودع نقديته في العاصمة صنعاء ،وفق ماتم الاشارة اليه آنفا .

لافتة الى ان مدير فرع بريد المغتربين سبق تقدمه بشكوى حول تاخر الجهاز رفع تقريره حول الشكوى المرفوعة اليه بخصوص المبلغ المودع بحساب خالد الريمي ،والمرفوع لوكيل نيابة الاموال العامة ،الذي بدوره احالها للجهاز لتكليف احد الفاحصين ،ومتى ماثبت الجانب الجنائي يتم الاحالة الى النيابة ،

ووفق الوثيقة ان المحافظ ابدى تحفظ على تقرير الجهاز بهذا الشأن .

وخلصت الوثيقة الى احالة مدير فرع الهيئة العامة للبريد بتعز ،الى نيابة الاموال العامة استنادا لاحكام المادة 162 من قانون العقوبات واحكام المادة 3 من قانون مكافحة غسيل الاموال واحكام المادة 11 /7 من قانون الجهاز المركزي للرقابة والمحاسبة ،واحكام المادة 116من قانون الخدمة المدنية،واحكام المادة 205من اللائحة التنفيذية لقانون الخدمة المدنية .

اعترافات لعناصر خلايا حوثية تكشف تفاصيل مخطط الرعب الخطير ..

اعترافات لعناصر خلايا حوثية تكشف تفاصيل مخطط الرعب الخطير .. المبعوث الأممي يفضح انبطاح الحكومة للحوثي ويكشف عن هدف أكبر يسعى لتحقيقه

المبعوث الأممي يفضح انبطاح الحكومة للحوثي ويكشف عن هدف أكبر يسعى لتحقيقه  الحكومة تتراجع عن قرارات البنك المركزي وسط موجة من السخرية والاستياء الشعبي

الحكومة تتراجع عن قرارات البنك المركزي وسط موجة من السخرية والاستياء الشعبي